|

Principales diferencias entre facturas con CBB y facturas electrónicas.

Debido a que muchos de los comprobantes actualmente incluyen el Código de Barras Bidimensional, se ha prestado a confusión, el poder reconocer cuando un Comprobante es CFD/CFDi o Comprobante Impreso con CBB

3 Puntos sencillos para reconocer el tipo de comprobante:

En los CFD/CFDi

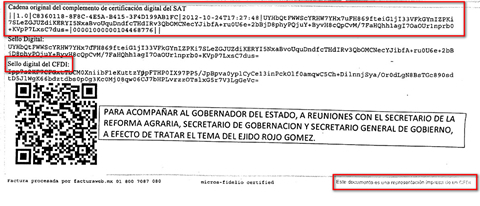

1. La cadena original es un poco más extensa e incluye contenido encriptado del comprobante fiscal.

2. Podrá contener la leyenda sello digital CFD o CFDi

3. Podrá contener la leyenda “Este documento es una representación grafica de un Comprobante Fiscal Digital.

En los Comprobantes Impresos con código de barras

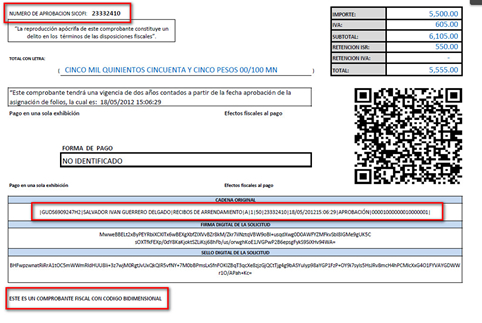

1. Podrá incluir la leyenda “Numero de aprobación SICOFI”

2.

En caso de que el comprobante con CBB incluya el dato de ‘Cadena Original’, los datos no están encriptados y corresponderán a la identificación del proveedor de manera legible.

3.Podrá incluir la leyenda “Comprobante Fiscal con Código Bidimensional”

También podrá notar que:

A. No todos los comprobantes con CBB incluyen Cadena Original, Firma Digital y Sello Digital. (No es requisito)

B. Los CFD/CFDi los datos Cadena Original y Sello Digital, son obligatorios.

A continuación se presentan el resto de las diferencias de manera más detallada.-

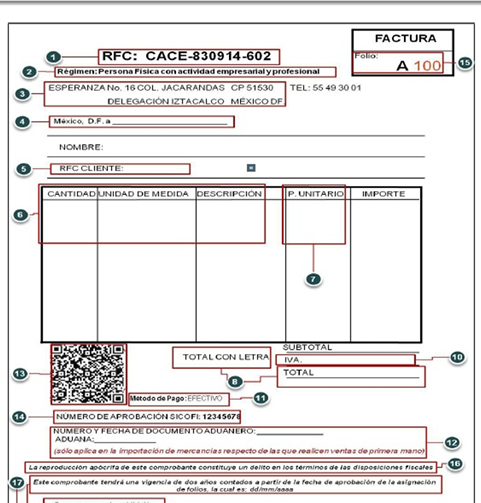

FACTURAS IMPRESAS CON CÓDIGO DE BARRAS BIDIMENSIONAL (CBB):

(Factura impresa con cbb)

1.-Es utilizada por aquellas personas físicas o morales, cuyo monto de facturación es debajo de los $4, 000,000 de pesos al año.

2.-No cuenta con cadenas original del complemento de certificación digital del SAT, sello digital del CFDI, sello del SAT, así como tampoco número de serie del certificado del SAT.

3.-Contiene CBB autorizado por el SAT, y es único para todas las facturas, su vigencia es de 2 años.

4.-Se solicita un número de aprobación por SICOFI, así como un rango de folios, que si llevan una secuencia consecutiva, solicitada por el contribuyente, puede o no incluir serie.

5.-Se incluye la forma de pago.

6.-Existen tres formas para generar facturas impresas con CBB:

a) El contribuyente puede diseñar su propio sistema de facturas impresas.

b) Mandar imprimir con una imprenta sus facturas, como lo hacía anteriormente con sus facturas de papel, la única diferencia es que ahora incluye en código de barras bidimensional.

c) Adquirir Software con alguna compañía para generar este tipo de documentos.

7.-Se incluye el domicilio dentro de las facturas impresas con CBB.

8.-No se incluye fecha, hora de emisión y de certificación.

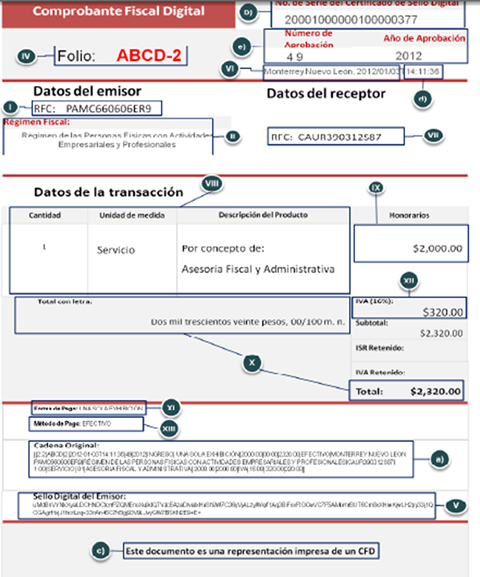

FACTURAS ELECTRÓNICAS

(Factura electrónica)

1.-Es utilizada por personas físicas o morales, cuyo monto de facturación en un ejercicio fiscal fue de $4, 000,000 de pesos al año o arriba de este monto.

2.-La versión impresa de la factura electrónica en PDF, contiene el código de barras bidimensional (CBB), el cuál cambia en cada factura, no es el mismo como en las facturas impresas con CBB.

3.-Se necesita un permiso denominado, certificado de sello digital para emitir facturas electrónicas, este certificado tiene una vigencia de 4 años.

4.-El folio fiscal es asignado por el sistema de facturación y consta de 32 caracteres alfanuméricos, los cuales no llevan una secuencia consecutiva.

5.-Se incluye la forma de pago.

6.-El contribuyente necesita contratar un sistema de facturación electrónica con un proveedor autorizado de certificación (PAC), no puede generar su propio sistema o mandarlas imprimir con una imprenta.

7.-El domicilio será opcional, de acuerdo a los cambios establecidos por el SAT para factura electrónica, que entraran en vigencia a partir del primero de Julio del 2012.

8.-Es obligatorio incluirse dentro de las facturas electrónicas, el régimen fiscal del emisor.

9.-Si se incluye fecha y hora de emisión, así también la fecha y hora de certificación.

10.-El PAC, genera automáticamente el reporte mensual para hacienda.

NOTA: A partir del primero de Julio del 2012, entraran en vigor las nuevas disposiciones para facturas impresas con CBB.

|